26 marzo 2026 — Le borse americane aprono oggi in territorio leggermente negativo, con i futures sull’S&P 500 che indicano un’apertura intorno a area 6.580–6.600 punti, in calo di circa lo 0,8% rispetto alla chiusura precedente. Secondo i dati di Investing.com, ieri l’indice ha chiuso a 6.591,90 punti (+0,54%), dopo una seduta positiva sostenuta in parte dal calo del petrolio e da dati ADP sull’occupazione migliori del previsto. Un quadro, in apparenza, di relativa stabilità. Ma guardando un po’ più indietro, la storia di questi primi mesi del 2026 racconta qualcosa di diverso.

Il 2026 e il “fattore Trump”: un inizio d’anno difficile

Chiunque abbia seguito i mercati da gennaio in poi sa che il percorso non è stato affatto lineare. L’S&P 500 ha toccato il massimo storico il 28 gennaio 2026, a quota 7.002 punti — livello che, almeno per ora, non è ancora stato rivisto. Da quel momento, l’indice ha perso terreno, accusando un calo di oltre il 6% rispetto ai massimi, con momenti di volatilità intensa alimentati da un elemento ormai familiare: la politica commerciale di Donald Trump.

Come mostra il primo grafico, la curva rossa del 2026 ha seguito inizialmente un percorso simile alla media storica (curva blu), per poi divergere nettamente verso il basso intorno al 60°–80° giorno dell’anno. Una correzione che, al netto dei rimbalzi, ha portato l’indice a muoversi in territorio negativo rispetto all’inizio dell’anno, mentre la media storica nello stesso periodo tendeva già a recuperare.

Questo schema non è casuale. Secondo MarketScreener, l’incertezza legata ai dazi ha pesato significativamente sul sentiment. Nei primi mesi del secondo mandato Trump, il mercato ha dovuto metabolizzare una serie di annunci commerciali, a partire dai dazi su acciaio e alluminio fino alle minacce di tariffe più ampie, e i mercati hanno risposto con volatilità crescente. I dati di eToro indicano che nei primi 100 giorni del mandato Trump, l’S&P 500 ha registrato una delle peggiori partenze per un’amministrazione presidenziale americana degli ultimi decenni.

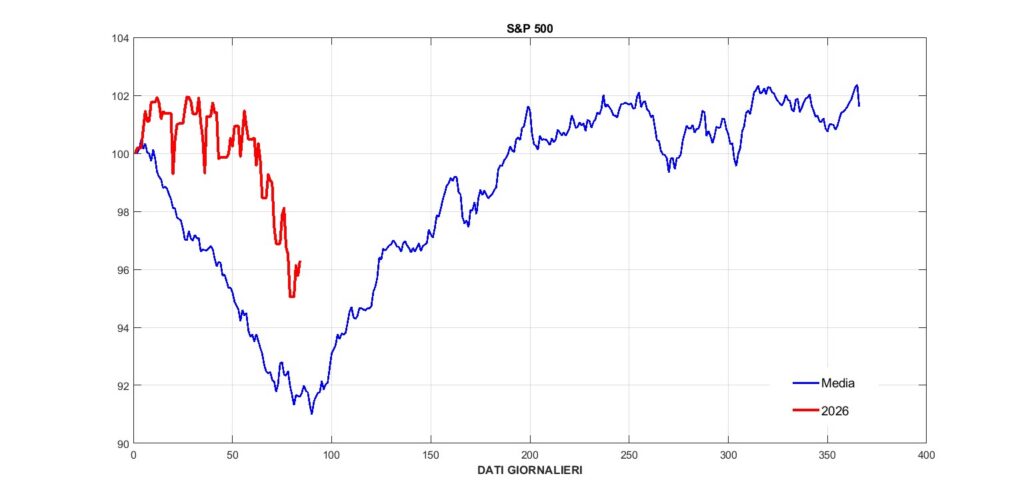

Il confronto con gli anni di “setup simile”: cosa dice la storia

Il secondo grafico è forse ancora più interessante, perché mette a confronto il 2026 con la media di quegli anni storici che presentavano un setup iniziale analogo, ovvero un mercato partito al rialzo a inizio anno, poi corretto in maniera significativa entro il primo trimestre.

La lettura è, per certi versi, confortante — ma con molti asterischi. La curva blu (media storica) mostra che, dopo un minimo raggiunto intorno al 90°–100° giorno dell’anno, il mercato tendeva a recuperare con decisione nel corso del secondo e terzo trimestre, arrivando a chiudere l’anno con un rendimento positivo e a volte ben sopra il punto di partenza. La curva rossa del 2026, invece, sembra ancora in una fase intermedia: ha toccato i suoi minimi di periodo tra fine febbraio e inizio marzo, per poi stabilizzarsi in un range relativamente stretto tra 100 e 102 (base 100 = inizio anno).

Se il parallelo storico dovesse reggere — e questo è un “se” da non sottovalutare — il mercato americano potrebbe essere nelle fasi iniziali di un rimbalzo più strutturato nella seconda metà dell’anno. Morgan Stanley, in un report citato da We Wealth, ha definito il 2026 come “l’Anno del Ritorno del Rischio”, indicando che l’attenzione degli investitori potrebbe progressivamente spostarsi dai macro-rischi ai fondamentali aziendali, storicamente un catalizzatore positivo per i mercati azionari.

Cosa pesa ancora sul mercato oggi

Detto questo, sarebbe sbagliato ignorare i fattori di pressione che restano sul tavolo. La tensione geopolitica — in particolare la guerra in Medio Oriente tra Israele e Iran — continua a influenzare i prezzi del petrolio, con il Brent che nelle ultime settimane ha oscillato in area 100 dollari al barile, un livello che storicamente crea pressione sull’inflazione e complica le decisioni della Federal Reserve. Secondo Investing.com, il VIX si trova attualmente intorno a 25, un valore ancora sopra la soglia di “normalità” (tipicamente sotto 20), segno che una certa dose di nervosismo tra gli investitori rimane presente.

Sul fronte dei dazi, il contesto sembra essersi parzialmente stabilizzato rispetto ai momenti più caldi dei mesi scorsi, ma la struttura tariffaria rimane in vigore. Stando a dati di We Wealth, l’aliquota tariffaria effettiva degli Stati Uniti ha raggiunto il 12,1%, il livello più alto dagli anni Trenta del Novecento. È improbabile che questo scenario venga smontato nel breve periodo, il che significa che le aziende americane con supply chain internazionali dovranno probabilmente continuare a fare i conti con costi più elevati.

Uno sguardo ai prossimi mesi

Il confronto tra il 2026 e la media storica degli anni con setup analogo suggerisce che, se il pattern dovesse tenere, il mercato americano potrebbe forse trovare un supporto più solido tra aprile e maggio, per poi impostare un recupero nella seconda metà dell’anno. Bank of America stima una crescita degli utili per azione (EPS) delle società dell’S&P 500 intorno al 14% per il 2026, un dato che, se confermato, fornirebbe probabilmente una base fondamentale abbastanza solida per sostenere i corsi azionari.

Tuttavia, è importante tenere presente che le medie storiche sono medie: includono anni eccellenti e anni catastrofici. Il 2026 ha caratteristiche proprie — una presidenza Trump al secondo mandato, una tensione geopolitica inedita da decenni, tassi ancora relativamente elevati — che rendono ogni confronto storico interessante ma non determinante.

Quello che si può dire con ragionevole certezza è che il mercato americano si trova in una fase di consolidamento, con forze contrarie che si bilanciano: utili aziendali solidi da un lato, incertezza macro e geopolitica dall’altro. La direzione dei prossimi mesi dipenderà probabilmente in misura rilevante dall’evoluzione della politica commerciale americana e, naturalmente, da eventuali sviluppi in Medio Oriente.

Per gli investitori con un orizzonte di medio-lungo periodo, la storia suggerisce che le correzioni di questo tipo tendono a rivelarsi opportunità — ma il tempismo, come sempre, non è mai semplice da identificare in anticipo.