Nel pomeriggio del 2 luglio il FTSE MIB cambia passo e sale di quasi due punti percentuali, tornando sopra quota 52.500 in una giornata di acquisti diffusi sulle borse del Vecchio Continente. Wall Street apre invece in ordine sparso, con il Nasdaq appesantito dai chip, mentre gli investitori guardano ai dati sul lavoro americano attesi domani e il risiko bancario resta sullo sfondo in vista del board Mps del 16 luglio.

Piazza Affari cambia passo e riporta l’indice sopra i 52.000

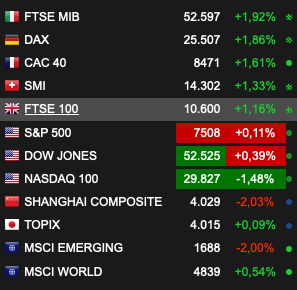

Dopo un avvio di seduta più incerto, segnato in mattinata da qualche presa di beneficio, nel pomeriggio Piazza Affari ha decisamente cambiato marcia. Intorno alle 15:30 il FTSE MIB tratta in area 52.597 punti, con un progresso di circa l’1,9%, tornando così sopra la soglia dei 52.000. Il movimento non è isolato: la spinta arriva da una giornata di acquisti diffusi su tutte le principali borse europee, con Francoforte in rialzo di quasi il 2%, Parigi oltre l’1,6% e anche Londra e Zurigo ben impostate. In un contesto simile, il listino milanese si conferma tra i più tonici del continente, dando continuità al primo semestre chiuso con un progresso vicino al 15% che, secondo Investing.com, lo aveva già reso il migliore tra le grandi borse europee del periodo.

A sostenere il buonumore contribuisce, con ogni probabilità, il clima disteso che accompagna il forum della BCE a Sintra, dove i banchieri centrali stanno discutendo le prossime traiettorie dei tassi. È verosimile che parte degli acquisti sia legata anche a un riposizionamento sui titoli ciclici e finanziari, in una fase in cui gli operatori sembrano tornare a scommettere sulla tenuta del quadro macro europeo. La cautela, semmai, resta concentrata sul comparto tecnologico, che si muove in netta controtendenza rispetto al resto del listino.

Leonardo e le banche in spolvero, il tech resta l’anello debole

A dare sostegno all’indice sono soprattutto alcuni nomi industriali e finanziari. Leonardo si mette in evidenza con un rialzo intorno al 2,4%, sospinto, secondo quanto riportato da Investing.com, da commenti incoraggianti del management e dalla prospettiva di un incremento degli ordini nel corso del 2026. Bene anche Banca Ifis, che recupera circa il 2,3% dopo i minimi delle ultime settimane, mentre Stellantis si limita a un modesto +0,3% nel giorno della pubblicazione dei dati sulle immatricolazioni. Sul fronte del risparmio gestito, Banca Generali ha confermato l’appuntamento di novembre per il nuovo piano industriale, ribadendo di voler restare concentrata sui propri tassi di crescita nonostante il fermento che agita il settore.

Il capitolo più delicato resta però quello dei semiconduttori. STMicroelectronics tratta in area 62 euro, in leggera flessione, e continua a risentire della volatilità che ha investito l’intero comparto dei chip a livello globale. La recente ondata di vendite, partita dalle valutazioni giudicate elevate sui titoli legati all’intelligenza artificiale e alimentata dai numeri di Micron, ha ridimensionato i massimi toccati a fine giugno, quando il titolo si era spinto oltre i 70 euro. È plausibile che nelle prossime sedute STM resti ostaggio dell’umore che arriva da Wall Street e dall’Asia, in un contesto in cui ogni revisione delle stime sui margini tende ad avere un impatto amplificato sulle quotazioni.

Il risiko bancario sullo sfondo: Mps verso il 16 luglio

Sul tavolo degli investitori resta aperta la partita più importante del settore creditizio italiano. L’Opas lanciata da Intesa Sanpaolo su Banca Monte dei Paschi di Siena, del valore complessivo di circa 30,6 miliardi di euro, continua a fare i conti con la proposta alternativa di aggregazione avanzata da Banco Bpm. Al momento, come confermato dallo stesso istituto senese, il consiglio di amministrazione mantiene una posizione prudente e prosegue le analisi con il supporto degli advisor, senza chiudere alcuna porta.

La data cerchiata in rosso è quella del 16 luglio, quando il board di Rocca Salimbeni tornerà a riunirsi sui due dossier. Sullo sfondo restano gli intrecci con Unipol e Bper, ai quali andrebbe una parte della rete storica di Mps, e la partita parallela su Mediobanca e Generali, che rende l’intera operazione qualcosa di più di un semplice consolidamento bancario. Verosimilmente il tema continuerà a sostenere l’interesse su tutto il comparto, che nelle ultime settimane si è confermato tra i più dinamici di Piazza Affari.

Wall Street e il nodo dei semiconduttori

Alle prime battute della seduta odierna Wall Street si muove in ordine sparso, confermando la spaccatura tra la vecchia e la nuova economia. Il Dow Jones apre in progresso di circa lo 0,4%, in area 52.525 punti, e lo S&P 500 guadagna una manciata di frazioni sopra la parità, mentre il Nasdaq 100 arretra di circa l’1,5%, penalizzato ancora una volta dai titoli dei semiconduttori. È una fotografia che spiega bene la divergenza con l’Europa: mentre i listini del Vecchio Continente corrono sospinti da industriali, banche e ciclici, oltreoceano il peso del comparto tech frena gli indici più esposti all’hi-tech.

Il contesto arriva peraltro da una seduta americana, quella di ieri, già chiusa in ordine sparso: secondo i dati riportati da TheStreet, il 1° luglio il Dow aveva terminato sostanzialmente invariato a 52.305 punti, con S&P 500 e Nasdaq in leggero calo dopo un rimbalzo del tech durato appena due sedute. Tra i temi che potrebbero muovere il settore nelle prossime settimane, gli investitori guardano all’ingresso di SpaceX nel Nasdaq 100, previsto dal 7 luglio, considerato da alcuni un possibile volano per l’intero comparto spaziale e tecnologico. Sul fronte della politica monetaria, il presidente della Fed Kevin Warsh, intervenuto a Sintra, ha preferito non fornire indicazioni anticipate sulle prossime mosse, mantenendo un profilo che il mercato ha letto come tendenzialmente cauto.

Petrolio in calo e spread compresso: il quadro macro

Sul fronte delle materie prime, il greggio continua a mostrarsi debole. Il Brent viaggia in area 70-73 dollari al barile e il WTI intorno ai 70-71 dollari, entrambi appesantiti dai progressi, seppur graduali, dei colloqui tra Stati Uniti e Iran a Doha. Il timore di un allentamento delle tensioni nello Stretto di Hormuz, con il conseguente ritorno di volumi sul mercato, sta comprimendo i premi di rischio geopolitico: non a caso, secondo quanto rilevato nelle scorse sedute, il barile ha appena archiviato il calo trimestrale più marcato dal 2020.

Sul versante macroeconomico, l’inflazione dell’Eurozona è scesa al 2,8% a giugno, dal 3,2% di maggio, un dato che riduce almeno in parte la pressione per un intervento immediato della BCE. Lo spread tra BTP e Bund resta su livelli contenuti, in area 75-78 punti base, con il rendimento del decennale italiano che nelle ultime rilevazioni si è mantenuto poco sopra il 3,6%. Un quadro obbligazionario che, per ora, offre un supporto di fondo alla borsa italiana.

Cosa aspettarsi: i payroll di domani come spartiacque

L’appuntamento che con ogni probabilità detterà la direzione nelle prossime ore è la pubblicazione dei dati sull’occupazione americana, i Non-Farm Payrolls, in agenda per domani. Si tratta di un tassello che il mercato considera decisivo: un dato sul lavoro più forte delle attese potrebbe rafforzare l’ipotesi di un atteggiamento più restrittivo da parte della Federal Reserve, con possibili ricadute sui listini e sui rendimenti obbligazionari. Al contrario, una lettura più debole verrebbe verosimilmente accolta con sollievo dagli investitori.

Fino ad allora, la giornata odierna conferma quanto Piazza Affari resti tra le piazze più solide d’Europa, capace di riportarsi con decisione sopra i 52.000 punti nonostante il freno del comparto tecnologico. È plausibile, tuttavia, che la vera prova arrivi proprio dai payroll: la capacità del FTSE MIB di consolidare i livelli attuali, con l’area dei 52.500 punti come riferimento immediato, dirà molto sulla tenuta di questo slancio nelle prossime sedute. Molto dipenderà, con ogni probabilità, dall’equilibrio tra la forza dei ciclici europei e la debolezza che continua ad arrivare dai chip.

Le informazioni contenute in questo articolo hanno finalità esclusivamente informative e divulgative. Non costituiscono in alcun modo consulenza finanziaria, sollecitazione al pubblico risparmio o invito all’investimento. Ogni decisione operativa resta di esclusiva responsabilità del lettore.