Piazza Affari inizia la seconda metà dell’anno forte di un primo semestre da record, la migliore tra le grandi borse del continente, e in avvio di seduta conferma la propria leadership: il FTSE MIB apre in rialzo mentre il resto dell’Europa parte fiacco. Ma sotto la superficie dei massimi restano diverse tensioni: il rally dei semiconduttori convive con i dubbi sul costo degli investimenti in intelligenza artificiale, il dollaro continua a dominare e la settimana entra nel vivo con Kevin Warsh atteso oggi a Sintra e il dato sul lavoro americano in arrivo giovedì. Un mercato che sembra solido, ma che probabilmente dovrà guadagnarsi la conferma dei record uno step alla volta.

Milano chiude un semestre da protagonista e riapre le contrattazioni vicino ai massimi

Il primo semestre 2026 si è chiuso ieri con Piazza Affari che si conferma, con ogni probabilità, la sorpresa più clamorosa tra i grandi listini europei. Secondo le ricostruzioni di Milano Finanza e FIRSTonline, il FTSE MIB ha guadagnato in area 15% da inizio anno, muovendosi in prossimità dei massimi dal 2000 e superando in corsa concorrenti come l’Ibex spagnolo e un Dax tedesco rimasto molto più indietro. È un risultato che nasce da un mix piuttosto raro: il peso elevato del comparto bancario (circa il 39% della capitalizzazione dell’indice, secondo l’analisi di Intermonte ripresa da Milano Finanza), la spinta dell’energia e la corsa dei titoli legati all’AI e ai data center, da STM a Prysmian.

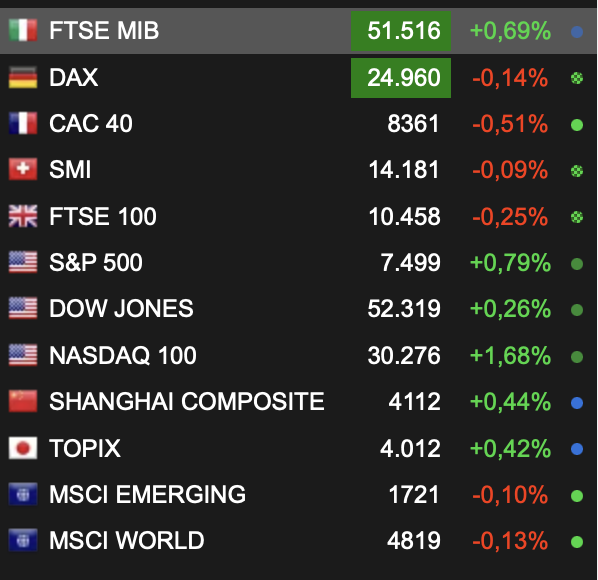

L’apertura di oggi conferma questa vocazione. Intorno alle 9:15 il FTSE MIB tratta in area 51.516 punti, in rialzo dello 0,69%, e si muove in controtendenza rispetto al resto del continente: nelle prime battute Francoforte cede lo 0,14%, Parigi lo 0,51%, Londra lo 0,25% e Zurigo lo 0,09%. È un dato che merita attenzione, perché smentisce almeno in avvio i timori di un’apertura debole legati ai futures: Milano non solo non subisce la fiacchezza europea, ma la stacca, riproponendo lo stesso copione che ha caratterizzato l’intero semestre.

Il quadro arriva sulla scia di una seduta americana positiva. Come riportato da Trading Economics e ripreso da SoldiOnline, martedì 30 giugno Wall Street ha archiviato il trimestre in rialzo: il Dow Jones ha segnato un nuovo record a 52.319 punti (+0,26%), l’S&P 500 ha recuperato lo 0,79% a quota 7.499 e il Nasdaq ha messo a segno la performance migliore (Composite +1,52% a 26.214 punti, Nasdaq 100 +1,68%). A trainare è stato ancora una volta il comparto dei chip, con Nvidia in progresso del 2,6%, AMD del 7,7% e Intel del 6%, in un contesto in cui gli investitori sembrano per ora disposti a guardare oltre le preoccupazioni sulle valutazioni tirate del settore.

Il paradosso dei semiconduttori: STM corre, ma l’Asia teme il conto del capex

Il titolo che meglio racconta questa fase è probabilmente STMicroelectronics. Il produttore italo-francese di chip archivia un semestre straordinario, con un rialzo che secondo Investing.com sfiora il 175% da inizio anno, e continua a raccogliere giudizi positivi. Come riportato dal portale di Borsa Italiana e da Benzinga, Morgan Stanley ha appena alzato il target price a 78 euro dai precedenti 74, confermando la raccomandazione overweight in vista dei conti del secondo trimestre attesi per il 23 luglio. Nelle ultime sedute anche HSBC (fair value portato a 84 euro), JPMorgan (a 71,5 euro) e Barclays hanno rivisto al rialzo le rispettive stime, in un coro raramente così compatto.

Dietro l’entusiasmo, però, si nasconde un nodo che potrebbe pesare sui prossimi trimestri. Il catalizzatore delle ultime sedute è stato il maxi-piano sudcoreano da circa 651 miliardi di dollari sui semiconduttori e sull’infrastruttura per l’intelligenza artificiale, annunciato dal presidente Lee Jae Myung e destinato a coinvolgere Samsung e SK Hynix. Eppure, come segnalato da Benzinga, alla Borsa di Seul i due campioni nazionali hanno reagito in netto calo (Samsung -4,86%, SK Hynix -1,68%): il mercato asiatico sembra iniziare a interrogarsi su quanto sia sostenibile l’enorme spesa in conto capitale richiesta per alimentare il boom dell’AI. È un segnale che vale la pena tenere d’occhio: la stessa domanda che oggi sostiene STM e Prysmian potrebbe, se la spesa dei grandi committenti dovesse rallentare, trasformarsi in un fattore di fragilità. Per ora prevale l’ottimismo, ma la questione della sostenibilità finanziaria del ciclo dei chip è probabilmente il vero tema sotto traccia di questo secondo semestre.

Risiko bancario, la partita entra nel vivo: appuntamento al 16 luglio

Sul fronte domestico, il motore resta il consolidamento bancario. Il baricentro continua a essere il Monte dei Paschi di Siena, diventato dopo l’integrazione di Mediobanca un gruppo diversificato che unisce banca commerciale, investment banking, credito al consumo e la partecipazione strategica del 13% in Generali. Su questo perimetro si sono mosse due offerte concorrenti: la proposta di “fusione tra pari” avanzata il 7 giugno da Banco BPM e la più corposa Opas da oltre 30 miliardi di euro lanciata da Intesa Sanpaolo in coppia con Bper. Secondo la maggioranza degli analisti citati da Milano Finanza, l’offerta di Ca’ de Sass parte con maggiori probabilità di successo, forte di sinergie stimate ben superiori.

La trama, tuttavia, resta aperta. Come ricostruito da MarketScreener e dal Quotidiano Nazionale, Banco BPM non sembra intenzionato a uscire dalla partita e valuterebbe un rilancio, magari con il coinvolgimento di Crédit Agricole, oggi primo azionista dell’istituto di Piazza Meda con una quota che i rumors indicano in crescita verso la soglia del 30%. Sullo sfondo restano le possibili contromosse di UniCredit. Il prossimo appuntamento formale è fissato per il 16 luglio, quando il consiglio di amministrazione di Rocca Salimbeni tornerà a valutare i dossier: fino ad allora, è probabile che il comparto resti volatile e continui a muoversi in ordine sparso, con i titoli bancari sensibili a ogni indiscrezione.

Petrolio, oro e valute: il vero protagonista resta il dollaro

Sul fronte delle materie prime, la distensione geopolitica sta riportando ordine. Dopo l’accordo preliminare tra Stati Uniti e Iran per garantire la libera navigazione nello Stretto di Hormuz e l’aumento dei transiti marittimi, i prezzi del greggio sono tornati sui livelli precedenti al conflitto: il Brent, secondo Il Sole 24 Ore, si muove in area 73 dollari al barile in lieve recupero, con il Wti intorno ai 70. Restano però da monitorare i colloqui tecnici di Doha, la cui eventuale rottura potrebbe rapidamente riaccendere i premi al rischio.

Il quadro valutario e dei beni rifugio racconta una storia diversa. L’oro, dopo aver a lungo flirtato con la soglia dei 4.000 dollari, è scivolato appena sotto quel livello nelle ultime rilevazioni (intorno a 3.994 dollari secondo i dati ripresi da SoldiOnline e Yahoo Finanza), mentre il dollaro continua a rafforzarsi. L’euro resta debole, in area 1,14 sul biglietto verde, su livelli che restano vicini ai minimi degli ultimi dodici mesi. È forse questo il dato più significativo: nonostante l’allentamento delle tensioni e il calo del petrolio, il dollaro non arretra, sostenuto dalla postura restrittiva della Federal Reserve. In Asia, sul fronte opposto, lo yen giapponese resta la valuta più fragile, ai minimi da quasi quarant’anni, scambiato secondo l’ANSA intorno a 162,60 sul dollaro e a 185,60 sull’euro.

Asia contrastata e l’incognita dei futures europei

Il mattino asiatico offre un quadro più sfumato di quanto i massimi occidentali lascerebbero immaginare. La Borsa di Tokyo ha aperto in rialzo, trainata ancora dai tecnologici e in scia a Wall Street, con il Nikkei che secondo le diverse fonti si muove in un intervallo compreso indicativamente tra il +1% e il +1,5%, in area 71.000 punti, e il Topix in progresso dello 0,42%. Bene anche la Cina, con lo Shanghai Composite in rialzo dello 0,44%, mentre la Corea del Sud ha ceduto oltre il 2% e i mercati di Hong Kong sono rimasti chiusi per festività. Da segnalare, come possibile nota di cautela, la leggera flessione degli indici globali aggregati MSCI World e MSCI Emerging (entrambi attorno a -0,1%), a ricordare che il rialzo non è uniforme su tutte le aree.

Un elemento di cautela era arrivato in avvio di giornata dallo stesso Il Sole 24 Ore, secondo cui i futures indicavano un possibile trasferimento della debolezza asiatica sui listini europei. Il segnale si è in effetti materializzato sul resto del continente, partito in territorio negativo, ma non su Piazza Affari, che in avvio ha imboccato la direzione opposta. Resta comunque valido l’invito a non farsi trascinare troppo dall’euforia dei record: con l’Europa fiacca e gli indici globali aggregati leggermente sotto la parità, il rialzo di Milano appare per ora un fatto tutto italiano, da verificare nel corso della seduta e alla luce dei numerosi appuntamenti macro concentrati proprio in questa giornata.

I catalizzatori della settimana: Sintra, Warsh e il dato sul lavoro USA

Il calendario di oggi è probabilmente il più denso della settimana. In Europa si chiude il forum annuale della BCE a Sintra, intitolato quest’anno “Shaping Europe’s future”. Nel pomeriggio italiano è atteso l’intervento più osservato: il panel che vedrà insieme la presidente Christine Lagarde e il nuovo presidente della Fed Kevin Warsh, affiancati dai governatori di Bank of England e Bank of Canada. Come sottolineato da Axios e FXStreet, gli operatori cercheranno di capire se Warsh confermerà il tono restrittivo del suo esordio o se, davanti a più interlocutori, si mostrerà più neutrale. Ogni sfumatura potrebbe muovere il dollaro e, di riflesso, i listini europei.

Sempre oggi sono in agenda l’inflazione flash di giugno dell’Eurozona (con l’Italia stimata in area 3,2% e il dato aggregato intorno al 2,95%, secondo le previsioni riportate dagli osservatori di mercato), oltre al report ADP sull’occupazione privata e all’ISM manifatturiero negli Stati Uniti. Ma l’appuntamento chiave è rinviato a giovedì 3 luglio… o meglio, a giovedì 2: i Nonfarm Payrolls di giugno usciranno un giorno prima del solito, perché venerdì Wall Street resterà chiusa per il ponte dell’Independence Day. Gli analisti, secondo Investing.com e FXStreet, stimano una creazione di posti in rallentamento, intorno a 110-114 mila unità dai 172 mila di maggio, con il tasso di disoccupazione atteso stabile al 4,3%. Un dato solido, per ING il “principale catalizzatore direzionale” della settimana, potrebbe consolidare le aspettative di un rialzo dei tassi Fed a settembre, oggi prezzato dai mercati con una probabilità superiore al 70%.

Cosa aspettarsi

Piazza Affari entra nel secondo semestre con le carte in regola per continuare a fare bene, ma probabilmente non potrà contare solo sull’inerzia dei record. La forza strutturale del listino (banche, energia, AI) resta intatta, eppure i prossimi giorni metteranno alla prova la tenuta del rally: le parole di Warsh oggi, il dato sul lavoro USA domani e, più a lungo, l’appuntamento del 16 luglio sul risiko bancario e i conti di STM del 23 luglio. Se il mercato saprà digerire una Fed ancora restrittiva e un dollaro forte senza perdere lo slancio, la seconda metà dell’anno potrebbe riservare nuove soddisfazioni. In caso contrario, i massimi attuali rischiano di rivelarsi un traguardo più fragile di quanto sembri. Come spesso accade, la parola d’ordine resta la prudenza informata.

Il presente articolo ha finalità esclusivamente informative e non costituisce in alcun modo consulenza finanziaria, sollecitazione al pubblico risparmio o invito all’investimento. I mercati finanziari comportano rischi, incluso quello di perdita del capitale. Prima di ogni decisione è consigliabile rivolgersi a un consulente qualificato.